试论抗战时期大后方金融网的构建路径及特点

2018-04-25 09:29:19 来源:张朝晖 点击: 复制链接

内容提要:抗战时期大后方金融网的建设,对于坚持抗战并取得最终胜利,具有极为重要的意义。笔者在现有研究的基础上,着力针对大后方金融网构建的路径和特点等相关问题,进行分析探讨,认为大后方金融网的构建采取了政府强力推动的路径:战时金融垄断体制的建立奠定了大后方金融网的制度基础,中国金融中心的西移提供了金融网构建的基本渠道,而以国家银行为骨干的各类银行及金融机构的大量、全面的扩充和发展,则成为大后方金融网构建的载体;大后方金融网的构建体现出强烈的时代性、政策性、差别性、网络化等一系列特点。

关键词:抗战大后方;金融网;途径;特点

七七事变爆发后,中国华北、华东的大片领土沦陷。国民政府迁都重庆,东部沿海主要工业生产区的民族企业也纷纷迁往内地。伴随着国民政府政治、经济重心的内移,西北和西南一起成为抗日的大后方,也成为长期抗战的战略支撑点。本文所指大后方,即战时国民政府控制下的作为支撑抗战的后方区域,其主体是中国的西南西北地区,以省份而言,包括西南的渝、川、滇、黔、康、桂,西北的陕、甘、宁、青、新等省区。

抗战大后方金融网的建设,是整个抗战大后方金融事业的中心,是抗战史上特殊的一幕。关于大后方金融网的研究,近年来已日益引起学界的重视,但从目前成果看,仅限于对大后方某一地区金融建设的论述,尚缺乏对整个大后方金融网的探讨。

一、战时金融垄断体制的确立——大后方金融网构建的制度基础

大后方金融网是特殊历史背景下的产物,是全面抗战爆发后,为应对战争需要,建立战时体制,并随着国民政府政治经济中心的西迁,在政府的主导和强力推动下建设起来的,因此,国民政府战时金融垄断体制的确立是大后方金融网建立的前提。

1937年“七七”事变以后,战争给金融、经济带来了极大的恐慌和混乱,存户纷纷向银行挤兑提存,资金逃避追逐外汇,银行存款骤减,呆账剧增,市面筹码奇缺,工商周转不灵。为了稳定经济金融秩序,适应战时紧急状态的需要,国民政府不得不采取了一系列战时金融措施,逐步将银行业置于空前管制之下。

1. 限制提存,稳定金融秩序。8月15日国民政府颁布《非常时期安定金融办法》,其要旨为自16日起,银钱业对于顾客提存,只准每周提取其原存额的5%,并每周最高不得超过150元,其目的在借限制提存来巩固银行的信用,并防止资金的逃避,这在当时确曾收到相当实效。1938年3月12日公布《外汇请核办法》,规定3月14日起不再无限制供给外汇。此后法价外汇须经中央银行审核后始可售给。

2. 成立四联总处,总领全国金融及大后方金融网络的建设。战前,国民政府虽已建立起以“四行二局”为中心的金融体系,初步实现了对金融的垄断,但在国民政府看来,垄断的程度还不够高,垄断体系还不够完备。“八一三”事变后,为应付时局,财政部函令中、中、交、农四行成立四行联合办事总处。1939年9月8日,又颁布《战时健全中央金融机构办法》,遵照此法令对四行联合办事总处进行了改组,1939年10月1日,在重庆正式成立改组后的四行联合办事总处。总处设理事会,理事会设主席,由中国农民银行理事长蒋介石兼任。

3. 以四行为大后方金融网建设的骨干,省县地方银行为基础,构建一体化的国家银行体系。国民政府一开始便将四行作为构建大后方金融网络的骨干力量,1938年8月拟订《筹设西南、西北及邻近战区金融网二年计划》,1940年3月增订《第二第三期筹设西南西北金融计划》,提出凡与军事、政治、交通及货物集散有关,以及人口众多之地,四行至少应筹设一行,以应需要。至于偏僻之地,四行在短期内容或不能顾及,则由各该省银行设立分支行处,以一地至少一行为原则。

4. 实现国家银行体系的高度集中,并将商业银行纳入国家严密的控制之下。为了进一步发挥四行专业职能,并强化中央银行的垄断性,1942年6月24日,四联总处通过了《中、中、交、农四行业务划分及考核办法》。规定:中央银行主要业务是,集中钞券发行、统筹外汇收付、代理国库、汇解军政款项、调剂金融市场等;中国银行主要业务是,发展和扶助国际贸易并办理有关事业的贷款与投资,受中央银行的委托,经理政府国外款项的收付等;交通银行主要业务是,办理工矿、交通及生产事业的贷款与投资等;中国农民银行主要业务是,办理农业生产贷款与投资,办理土地金融业务,合作事业的放款等。

上述措施,无疑体现出强制性制度变迁,由此国民政府建立起了战时金融垄断体制,以中央银行为核心的国家银行体系得到了空前加强,实现了对全国金融的有效管理和控制;并建立起了以四联总处为领导,以四行为骨干,以省县地方银行为基础的大后方金融网建设的推进机制,这就为在政府主导下大后方金融网的构建创造了制度前提。

二、中国金融中心的西移——大后方金融网构建的基本渠道

在抗战爆发前的长时期里,上海无疑是中国的金融中心,而西南西北地区的金融业则比较落后。若以1936年之情形论,全国银行总行为164家,分行为1332家,除设置香港及海外之总行10家,其在国内者,计总行154家,分行1299家。而上海一地,总行即达58家,分行亦有124家,分别占全国总行数37%以上,分行数9%;其次为江浙二省,总行计36家,分行300家,占总行数23%,分行数23%;西南五省亦只总行8家占5%,分行96家,占7%;至于西北五省(陕西、甘肃、宁夏、青海、新疆)最为落后,总行不过4家,只占2%,分行65家,占5%,其中新疆、甘肃各只分行4家,青海则总分行俱无

表1 西南西北地区银行数统计表(1937年6月)

资料来源:寿进文著《战时中国的银行业》,(出版社不详)1944年1月版,第38—40页。

“八一三”事变以后,国民政府预计东部、中部地区难保,乃将国统区金融、经济中心西移,提出要在平汉、粤汉线以西的西部地区建立“抗战建国”大后方。11月上海失守,国民政府旋即迁往重庆,作为政府金融机构的中中交农四行、邮政储金汇业局、中央信托局随政府西迁,各机构的总行、总管理处和总局以及四联总处办事处,均纷纷迁往重庆,标志着中国金融中心开始西移。太平洋战争爆发后,上海租界局势逆转,国民政府遂决定在上海的四行机构一律停业。

除了四行二局等政府金融中枢机构自上海撤往重庆外,其他商业性金融机构当时也纷纷西迁,在此情形下,银行经营业务,颇多转向西南,与政府战时金融政策取一致之行动。

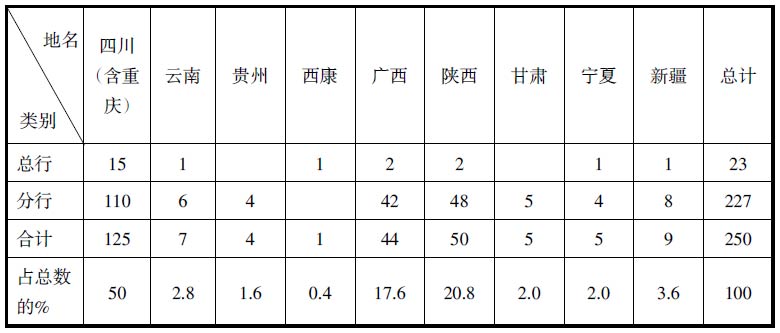

表2 1945年川渝沪银行分布比较

资料来源:据重庆市档案馆编《四联总处史料》(下),第492页,由作者整理。

综上所述,如果说战时金融体制的建立奠定了大后方金融网的制度基础,那么大后方金融网的建设,则是随着国民政府推动下金融中心的西移而进行的,金融中心的西移可以说是大后方金融网构建的基本渠道,而这一过程的实施又是以国家银行为主、其他银行为辅的各类银行及金融机构的全面扩充和发展为载体的。

三、各类银行及金融机构的扩充和发展——大后方金融网构建的载体

随着全面抗战的爆发,国民政府愈加清楚地看到,“金融之机构,如血液之于脉络,血液运转必赖脉络,金融流通,必赖机构”

1. 国家银行机构大力增设,成为金融网络中的骨干。全面抗战开始前,四行在西南西北的机构较少,总计分支行处64处。

表3 抗战前四行在西南、西北分支机构表

资料来源:李飞等主编《中国金融通史》第四卷,中国金融出版社2008年版,408页。

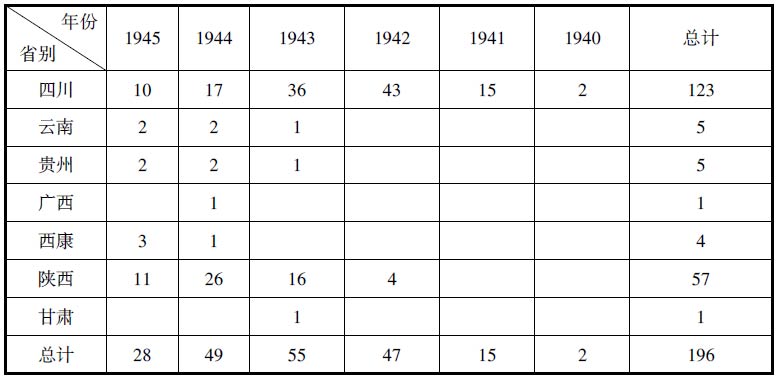

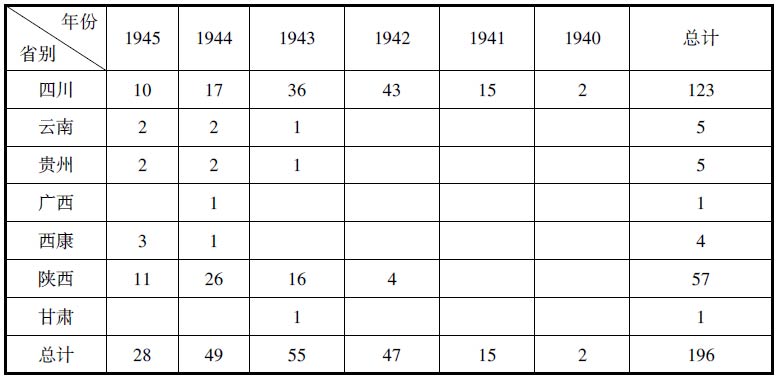

但从1938年起,在国家银行的带动下大后方地区的金融业进入了大发展的阶段,按筹设西南、西北金融网的计划,推行结果,远超预期。截至1941年12月31日,四行之各类分行处,在四川达108处,云南26处,贵州24处,广西38处,西康8处,陕西31处,甘肃23处,宁夏3处,青海3处,西南西北地区共264处,1942年达到了503处,到1943年更是达549处,这549处,是原计划中西南西北三期总计216处的254%。

表4 1942—1943年四行在西南、西北分支机构分布表

资料来源:根据重庆市档案馆编《四联总处史料》(上),第197、202、208页表编制。

可见,与战前西南西北的四行之分支行处共64所相比,战后1943年达到549所,是战前的858%。各省中,四川的四行机构最多,之下依次是广西、贵州、陕西等,新疆最少。而就四行内部的多寡比较,中国农民银行居首位,中国银行、交通银行、中央银行依次居于之后。

2. 地方银行迅猛发展,形成金融网络的基层银行。省县银行为我国银行体系中之一环,居金融组织之基层,关系地方经济之发展与金融网之推行,尤为密切。1938年6月第一次地方金融会议在汉口召开,提出“增设内地金融机关,以完成金融网”。次年于重庆召开第二次地方金融会议,强调“将中央所定财政金融方案,藉地方金融机构广为传导”

其次,大后方区域各本省地方银行也纷纷增设机构。根据财政部召开的第二次全国地方金融会议确认省银行的地位为推动地方金融的枢纽的指示,大后方各省银行迅速在各市县普设分支行处,同时战前未设立省银行的省份战后也成立了省银行。1937年抗战爆发前,四川省银行仅有总行1家、分行2家、办事处13家、汇兑所3家。全面战争爆发后,四川省银行积极构建全川金融网。1943年止,发展到分支行处89家

表5 西南各省地方银行战前战后分支行处表(截至1945年)

资料来源:本表根据徐学禹、丘汉平编著《地方银行概论》,福建省经济建设计划委员会出版,1941年,第78—80、87页,郭荣生编《中国省地方银行概况》,五十年代出版社1945年版,第101—104、123页,沈雷春主编《中国金融年鉴》(1947),第A113—114页,由作者整理而成。

表6 西北各省地方银行战前战后分支行处表(截至1945年)

资料来源:重庆市档案馆编《抗战时期大后方经济开发文献资料选编》,第347页;中国银行经济研究室编辑《全国银行年鉴》(1937)第1章,第A13页;沈雷春主编《中国金融年鉴》(1947),第A113—114页。表5、表6均未剔除已裁撤行。

可见,西南地区省地方银行,总行自抗战前的3家,发展到战后的5家,增加的是1937年8月成立的西康省银行和1941年重新设立的贵州银行(曾于1934年停业);分支行处则由54家,发展到194家,增加了3.6倍。西北各省地方银行,在战前仅为陕北地方实业银行、陕西省银行、宁夏银行和新疆省银行4家,1939年甘肃省银行重新设立(曾于1929年停业),后青海省银行也建立了,到抗战胜利前夕,西北各省的省银行在各自地域范围内基本上都形成了自己的金融网络;总行由战前的4家发展为6家,分支行处由战前44家发展为170家,增长约3.9倍。整个西南西北地区省地方银行总行从7家发展为12家,分支行处由98家,发展到364家,增长了3.7倍。

在国家银行和省银行迅猛发展之际,广大的小城市、县、乡、镇、路矿、工厂、学校等地带基层银行尚付阙如,七七事变以前,据查全国县银行共凡26家。属于浙江省者最多,共13家,占全数1/2以上。其次四川5家,江苏3家,陕西、湖南、广东、福建、北平各1家。

表7 1940—1945年大后方各省县银行分布表

资料来源:沈长泰著《省县银行》,1948年10月版,第44页。

在县银行发展中,西南地区远多于西北,西南占了大后方地区89%;各地发展不均衡情形之原因,乃在于经济水平各地发展不一

3. 商业银行日益增多,形成了金融网络的重要补充。国家银行倡于前,私家银行继其后。首先是省外商业银行纷纷迁入大后方各省或增设分支机构。其中重要的银行有:中国通商、四明银行、国华银行、国货银行、盐业银行、中南银行、金城银行、浙江兴业银行、大陆银行、新华信托储蓄银行、中国实业银行,以及四行储蓄会等十数家较大的银行

除上述省外迁入大量商业银行外,大后方地区还成立了许多新的本土商业银行,战前,整个西南西北地区仅四川省有本土建立的商业银行(含商业储蓄银行和专业银行),计总行9家,分支行66个。

表8 战时西南西北地区商业银行机构分布

资料来源:重庆市档案馆编《四联总处史料》(下),第490—492页。

值得注意的是,在信用方式和放款内容等方面,外省籍银行与本土银行有所差异,外省籍银行比较稳健,多注重押放,川籍银行则相反。各行押放大都以公债及股票为押品,亦有以日用物品为押品而放款于字号及私人者,此种风气亦以川籍银行为盛。至于以原料作抵的放款于工厂者为数颇少,仅少数较稳健的外省籍银行有之。在放款内容上,川省籍银行是比外省籍银行更偏重于商业放款的;至于放款利率,大概以外省银行为低,而川省籍银行较重。

然而,中国由于资本尤其是私人资本的不发达,私人企业的工商银行各业,其规模异常狭小,同时在工商业长短期资金的融通中,商业银行的私人资本也只是政府系统银行的国家资本的配角而已。无论在资力(包括自有资本及借入资本),业务规模,以及分支机构各方面,商业银行的势力都远不及政府系统银行,就是在战时,商业银行虽颇发达,但仍不能变更这种悬殊的局面。

4. 银号钱庄等业的重新崛起,成为大后方金融网络中的重要补充。钱庄业为中国固有之商业金融组织,而其业务则侧重于商业金融之普通存放,在中国未有银行组织之前,钱庄素执金融牛耳,且其负调剂金融之重任,较银行为早。

需要指出的是,虽然重庆1943年钱庄银号的家数较1941年有所减少,但资本总额及平均资本额均较前增加很多。就平均资本看,钱庄银号的平均资本,1941年底为战前的五倍半多,1943年10月底则又为1941年底的3倍,而为抗战前的平均数的14倍半多。就资本总额论,1941年底,钱庄银号资本,也不过为战前资本的13倍,而1943年10月底,则钱庄银号的资本总额,为战前资本总额的22倍。所以1942年以后,乃是钱庄银号增加资本最多的时期。

到1945年8月,除云南、青海、新疆、宁夏尚缺银号钱庄外,四川(含重庆)、西康、贵州、陕西、甘肃5省的银号和钱庄总数发展到154家,分号27所;其中四川省有82家总号和26所分号,西康1家总号,贵州2家总号、陕西63家总号和1家分号,甘肃6家总号。

由上可见,抗战中,在特定的环境下,以银行为主体的各类金融机构在大后方地区有了快速的发展,该地区的金融业取得了长足的进展,各级各类金融机构逐步形成了一个以重庆为中心的遍布西南西北大中城市和县区的金融网。

四、战时大后方金融网建设的特点

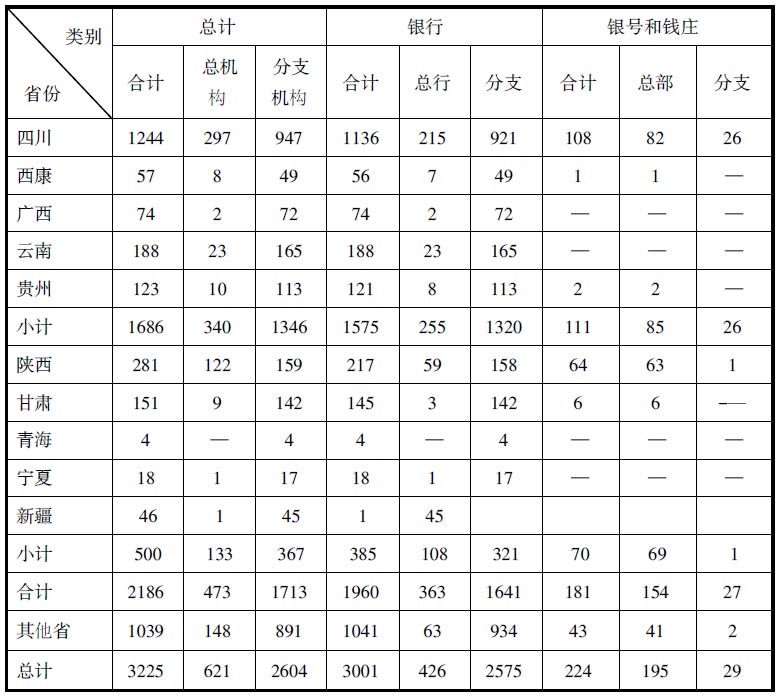

特殊环境,因战而兴。战前,西南西北地区社会经济和金融事业极为落后,而全面抗战爆发后,则迎来了一个大发展时期。到1945年8月,四川、云南、广西、贵州、西康、陕西、甘肃、青海、宁夏、新疆、浙江、安徽、江西、湖北、湖南、福建、广东、河南、绥远19省的银行和银号、钱庄等金融机构达总机构621家、分支机构2604所;而西南西北十省(含重庆)的银行和银号、钱庄等金融机构则达总机构473家,分支机构1713所,分别占了76%,67%;其中西南地区分别为340所,1346所;西北地区分别为133所,367所。如下表所示:

表9 1945年8月大后方十省及整个后方的金融机构分布表

资料来源:邓翰良《十年来之商业》,谭熙鸿主编《十年来之中国经济》(下册),第L47页。原资料的统计有一些错误,本表依据原资料的具体数据重新统计。表中的四川包含重庆。

可是,这种异乎寻常的发展,并非是西南西北地区社会历史发展的自然结果,而是特殊的历史条件所致,即全面抗战爆发和国民政府确定以西南西北地区作为抗战大后方。自1935年10月,国民政府作出将战时国家的最后根据地定在以四川为中心的西南地区后,就开始了对该地区的开发和建设,全面抗战爆发后一切人力物力资源更是纷纷汇聚于西南地区。1938年,经济部在其拟定的《西南西北工业建设计划》中,就明确指出战时工业建设的区域“以四川、云南、贵州、湘西为主,以西康、青海、甘肃、广西、陕西为补”

政府推动,政策开路。自确定以西南西北作为国家抗战的根据地后,国民政府便高度重视该区的各项建设,尤其是对金融事业。为此,国民政府先后制定了一系列政策、措施,采取了一系列办法。主要有,为稳定金融秩序,应对战时紧急状态而建立战时金融统治体制;为将重庆作为中国抗战金融中心,进行金融机构的西迁;以国家银行为骨干部署构建西南西北金融网,并拟定计划着力推行。就西南西北十省一市而论,截至1943年,其中由中、中、交、农四行设立者约占行处总数30%;各省省地方银行设立约占行处总数32%;此外商业银行,与十省以外之其他省地方银行,及县银行设立者,约占总数38%

体系完整,层级分明。大后方金融网络体系乃战时金融统制体系,其中,国家银行居于领导和骨干地位,其他机构都处于不同的从属地位,国家银行凭借其法定地位和政权力量,树立了在金融业中的统治地位,发挥着主导作用;各级地方银行是体系的基础,它们接受国家银行的领导、规范,既从事一般银行业务,又承担政府和国家银行所赋予的社会职责与义务,与国家银行一道贯彻着战时政府的意图,“省地方银行之地位,实为推动地方金融之枢纽,所负责任至为重大……中中交农四行,与省地方银行,应密切合作互助”

差异明显,分布不均。由于大后方各省的历史条件不同,社会经济发展水平存在着差异,因此,不同地区、不同层级的金融机构的发展呈现出很大的不平衡性。从地区差异来看,截至1943年,大后方各省市共辖739县市,彼时设有银行之总分行处1138所,分布于374县市,此374县市,平均一地有3家银行,而未设立银行者,尚有365县,占西南西北县市总数之半。其中一地仅1家银行者,共201县市,约占总地区(374县市)54%,此54%地区内之分支行,仅占行处总数(1138)18%。其余173地区,平均一地有银行四至五家以上,此173地区占地区总数46%,而所有分支行处竟占总数82%。再就各省比例言,四川一省之分支行处,占总数1/3强,若连同重庆市之119所计入,则为533所,几占行处总数之半;而青海仅3所,宁夏仅15所,西康仅39所,与四川相较,颇为悬殊。

从层级差异看,整个大后方区域金融网络以重庆为核心,以下大体以省会、县城、乡镇为节点构成网络的若干层级。然而,由于不同地区经济与行政地位的不同,而使得金融节点在分布的疏密形态和所处的地位也表现出明显差异和不平衡状态,总体是明显偏重于政治重心地区及都市,当然,因为处于战争年代,金融节点的分布还与工商业相对发达的程度及军事战略地位等因素有关,居于中心地位的金融节点控制或垄断着次级的中心地位的金融节点。节点最密分布在四川(重庆),其次是陕西、云南、甘肃、贵州、广西、西康,最稀是新疆、宁夏、青海。节点密布表示着金融辐射能力强资金进出频繁,也反映当地的交通便利、经济发达、人口密集、市场规模大、商品流通快等。节点间距离大,分布稀疏的地方,则表明地处偏远,交通不便、商品流通较少、市场相对不发达。总之,金融节点层层分布,体现不同地区的经济、政治、军事、地理等状况,发挥着不同的功能与作用,并且是动态的。应特别指出的是,整个西南西北尚有一半的县区没有一家银行机构,大后方金融网的建设仍有着随循过去海滨过于集中的畸形发展的趋势。究其原因,恐怕是由于更侧重政治重心,而对于水陆交通要隘、特产区域、工矿中心等,重视不够所造成。

官强民弱,实力悬殊。国家资本的银行无论战前战后都在各类银行中居于主导和强势地位。到1941年8月止,抗战大后方的川、康、滇、黔、陕、甘、宁、青、桂,以及重庆这九省一市,陆续新设的银行总分支行计有543所,除旧有的裁并33所外,新旧合计共有764所,其中,中中交农四行共设233所,占总数30%,七家省银行共设275所,占总数36%,其余61家商业银行却仅设256所,仅占34%。所以也可以说官股支配下的银行,在全国银行中实占决定性的优势,而银行资本中产业资本和商业资本的势力是微弱的

综上所述,抗战爆发前,整个西南西北地区经济社会的发展是十分落后的,金融业,除重庆、四川有一定程度的发展外,其他地区金融机构都非常稀少,自然更遑论金融网络了。然而,抗战爆发,西南地区的金融形势为之大变,金融业迅猛发展起来,并很快构建起以重庆为中国抗战金融中心的近代化的金融网络,领先于全国。大后方金融网络的迅速形成,其深层原因,一是源于特殊的时代背景,二是选择了政府强力推动的路径。从前者来看,抗战的全面爆发,使得国家经济、政治和金融中心西移,并确立以四川为抗战复国的基地,以重庆为国家战时之首都,这就使得全国的资源、资金、技术、人才向大后方特别是四川和重庆聚集,从而推动了大后方经济和金融的腾飞。就后者而论,选择政府主导下的,有主次、多类型、分层级金融机构的全面发展的路径,虽然有别于一般市场化下的路径,但又显然是高效率的。政府的主导,提供了构建西南金融网的制度环境和资源基础,有主次、多类型、分层级的发展,建立了分工明确、功能齐备、相互配合、辐射广泛的金融网络。大后方金融网的建设,无疑极大地推进了该地区金融近代化事业,以及整个经济近代化的发展,为坚持抗战并取得最终胜利,起到了不可替代的重大作用。然而,也正是由于大后方金融网的构建是特殊时代下政府主导的产物,是一种短期行为,因此,使得金融网的构建中又存在着政府高度的垄断、各银行所设的分支处过于集中、金融发育的区域差别巨大、资金运用过分投资于商业、市场秩序紊乱等一系列严重问题,而且随着抗战的胜利,国民政府还都南京,政治、经济中心回到东部,重庆和整个大后方地区的发展顿时因失去支撑而陷入停滞,金融和经济在战时的高歌猛进难以为继,又回到了以前相对封闭、落后的状态。大后方金融网络的建立、发展到衰退,也是当时代特殊背景和条件下,西部地区社会经济与近代化道路艰难坎坷、命运多舛的发展轨迹的缩影。

原载于《抗日战争研究》,2012年第2期。

责任编辑:张世昌 最后更新:2018-04-25 09:42:36

- 0

- 0

- 0

- 0

- 0

- 0

- 0

- 0

特别说明:抗日战争纪念网是一个记录和研究中国人民抗日战争历史的公益网站。本网注明稿件来源为其他媒体与网站的文/ 图等稿件均为转载稿,本网转载,并不意味着赞同其观点或证实其内容的真实性。本网转载出于非商业性的文化交流和科研之目的,如转载稿侵犯了您的版权,请告知本网及时撤除。以史实为镜鉴,揭侵略之罪恶;颂英烈之功勋,弘抗战之精神。我们要铭记抗战历史,弘扬抗战精神,坚定理想信念,为国家富强、民族复兴,实现伟大的中国梦作出新的贡献。感谢您对抗日战争纪念网的支持。

纠错电话:0731-85531328、19118928111(微信同号)

上一篇:抗战大后方金融网中的县银行建设

湘公网安备43010402000821号

湘公网安备43010402000821号